Одна строка кода делает все различия

Я был действительно взволнован о моей стратегии пилума два месяца назад. Исследование выглядел великолепно, и все было готово к рок-н-ролл. Демо-тестирование началось, а потом ... не так много случилось.

Quantilator является (в основном) законченный, который, наконец, дал мне время, чтобы Круг назад и проанализировать, что произошло с пилум.

Живая демонстрация торговля пилум. декабрь 9, 2016 в феврале 7, 2017

Ожидаемый результат в том, что я выиграю 75% времени. Торги были нечастыми, так что я подумал, может быть, я просто с невезением. Но тогда мой винрейт остался застрял вокруг 50%. Простые статистические тесты сказали мне, что это вряд ли будет невезения.

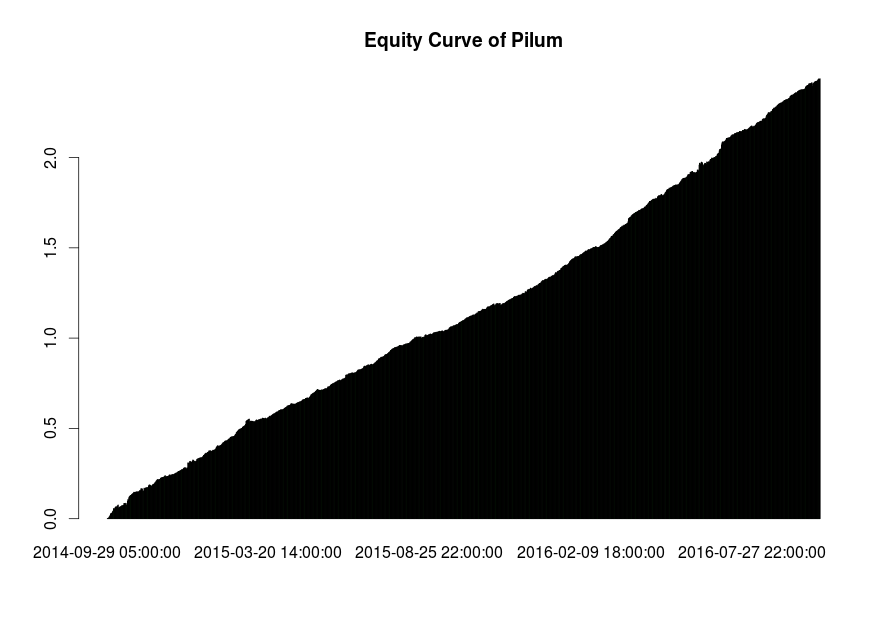

Я использовал время исследования, чтобы облить свое исследование кода и сравнить его с живыми торгов. То, что я обнаружил, что одна строка кода (AHHHHHHHHHHHHHHH!) был неправильно расчет моей въездной цены, значительно завышая прибыль.

The недостатки код произвел этот кривой капитал из одной комбинации настроек:

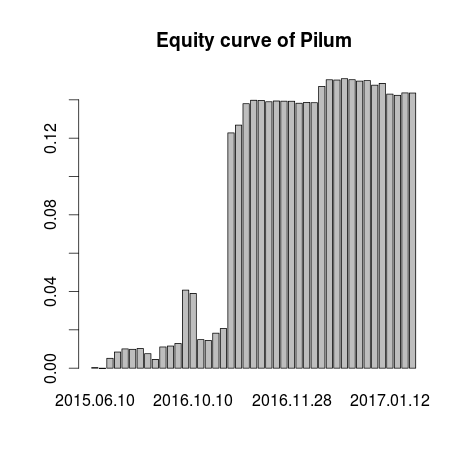

Когда фактическая, правильный результат выглядит следующим образом с теми же настройками:

Точная Backtest из пилума

Я буду честен ... Я люблю недостатки бэктест намного больше!

Новый, одного параметра Backtest не так хорошо, но это по-прежнему торговли достойно. Есть некоторые особенности, которые я не люблю и особенности, которые я люблю. Давайте копаться в тех.

Что мне не нравится

Частота торгов очень низкая. Снаружи 19 месяцев было в общей сложности 43 сделки. 43 торги, чтобы включать в себя бэктест на 40+ инструменты очень небольшое число.

Если бы это было не для статистического шаблона резервного копирования частоты, Я бы не стал рассматривать тест. Однако, имеются 20,000 прутки каждый на 44 инструменты. Есть 880,000 всего бары используются для анализа, предлагает ли мой пилум модель прогностической ценности.

Наиболее ценные прогнозы, тем не мение, Также исключительно редко. Вот почему я не могу получить торговую частоту выше, которые потенциально могут сглаживать отдачу.

То что я люблю

Мои предыдущие системы, такие как QB Pro и Dominari активно торгуются на относительно небольших побед. Торговые издержки осуществляется огромное влияние на общую производительность.

Точная Backtest из пилума

Теперь снова на правильной кривой капитала (изображение справа). Вы видите окончательную прибыль примерно 0.14? Это 14% Unleveraged возвращение больше 19 месячный период.

Выделяя 2:1 или 3:1 рычаги на этой стратегии можно усреднить годовой доход 15-25%.

Обнаружение скрытых рисков

Ключевой мерой риска является перекос. Вы не можете использовать этот термин себя, но это то, что большинство из вас уже поняли,. Самая большая жалоба о людях, торгующих Dominari в том, что средний победитель по отношению к средней проигравший был сильно перекошен в сторону проигравших.

Dominari выигрывает в большинстве месяцев, но когда он потерял в декабре это было разрушительным. Я осуществил то, что я думал, что портфель остановка после 9-го декабря после. Тогда у меня было меньше, но по-прежнему очень болезненный, потери в январе. Стоп-лосс уровня портфеля 3% должен предотвратить будущие прорывы теперь, когда я знаю, что пошло не так.

Я до сих пор верю в Dominari. Но, Очевидно, я потерял работу большую часть года в связи с этими событиями.

Зная, что перекос является хорошей мерой риска противовыбросового (даже если вы никогда не видели его в бэктест, как это случилось с Dominari), Пилум выглядит весьма обнадеживающим.

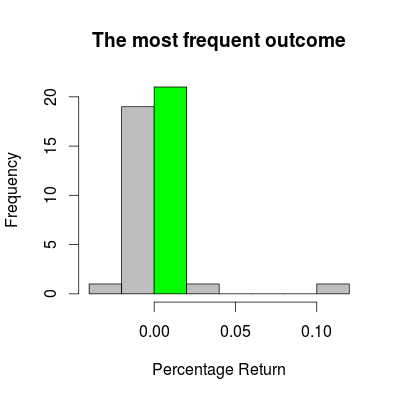

Это гистограмма прибыли и убытков по дням. Вы должны заметить несколько вещей.

Самый высокий бар справа 0. Это означает, что наиболее частый результат является победа.

Самый большой день победы значительно лучше, чем худший проигравший день. Худший результат был потерей 2%. Лучший результат получает рядом 10% в течение одного дня (Unleveraged!).

Это статистический профиль идеи, что гораздо более вероятно, чтобы захватить лавину прибыли, чем это, чтобы получить выдувается.

Это становится еще лучше

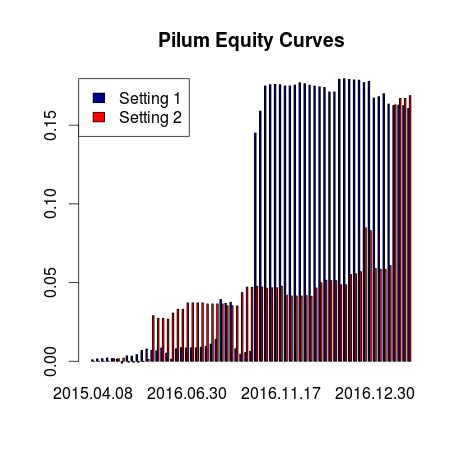

Вы хотите сказать, что синие и красные кривые долевые высоко или слабо коррелируют? Посмотрите внимательно.

Написание этого блога заставил меня подумать о стратегии пилума. Я решил, что, может быть, я должен увидеть, если все прибыли приходят из различных настроек в то же время. Там очень мало рисков переобучения данных, как моя стратегия имеет только 1 степень свободы.

Синие бары эквити кривая настройки 1.

Красные полоски предназначены для установки 2.

Как вы думаете, они плотно или свободно коррелируют?

Если указанный свободно коррелируют, то вы правильно. Обратите внимание на то, как каждая кривая капитала показывает большие скачки прибыли. Вы заметили, как эти прибыли скачки происходят в разные дни?

Синие настройки взлетают на один день в ноябре 2016. Она оставляет красную кривую справедливости удушья в пыли.

Но потом, Посмотрите, что происходит, как я продвигаюсь в декабре. Красная кривая резко догоняет синей кривой и даже обгоняет его.

Соотношение между 2 стратегии только 57%.

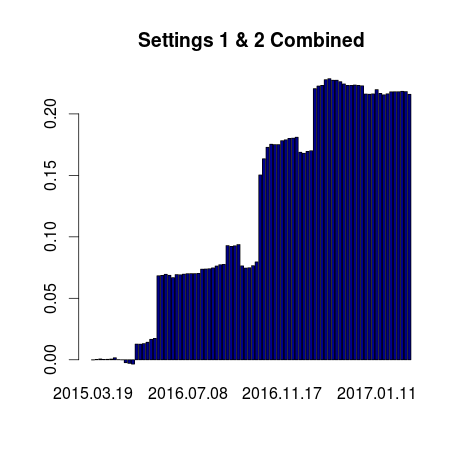

Объединение нескольких параметров в 1 портфолио

Это гораздо лучше, кривая капитала!

Сыпучие корреляции ДАР. Объединение два ухабистых кривых справедливости в единую стратегию делает производительность значительно, гораздо более гладкой.

Процент дней, которые выгодно также увеличивает. настройка 1 выгодно на 58.0% дней. настройка 2 выгодно на 53.5% дней.

Но ... их объединение делает пилум прибыльным на 68.2% дней. Потрясающие!

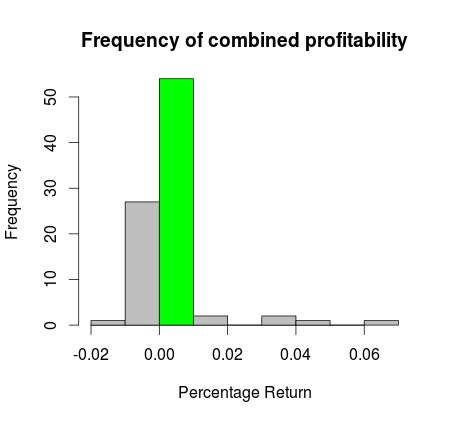

Это также предоставляет больше данных, который ставит меня в более выгодном положении, чтобы проанализировать асимметрию этой стратегии. Посмотрите на частоту гистограмм ниже. Они же типа гистограмм, которые я показал вам в первой части этого блога. Как вы заметили,, они выглядят совсем по-другому.

Наиболее вероятный исход для любого дня маленьким победитель

Высокий зеленый бар является наиболее вероятным исходом для торговли любого дня с заполненными заказами. Средний день является положительным возвращением 0-1%.

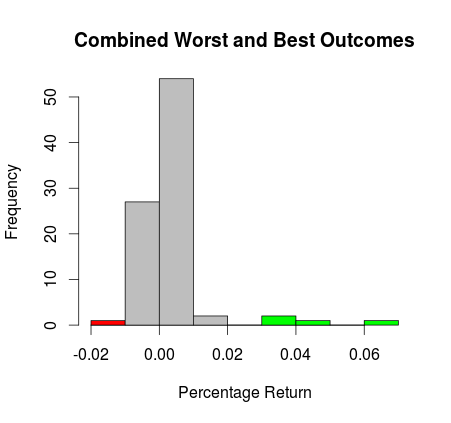

Небольшой красный бар худший торговый день комбинированной стратегии.

Маленькие зеленые бары лучшие торговые дни комбинированной стратегии.

Посмотрите, как далеко вправо зеленые полосы идут. Самый большой победитель более чем в 3 раза большая потеря. А также, Есть так много более крупных победителей по сравнению с неудачниками.

Гигантские победителей гораздо чаще, чем сопоставимые потери.